지오엘리먼트 공모주 청약방법 및 일정-상장일,주관사 등?!

목차

지오엘리먼트는 전자부품 제조업에 하는 기업이다. 반도체 8대 공정에 속하는 방막증착 공정과 금속배선 공정에 쓰이는 핵심 부품과 소재를 공급한다.

지오엘리먼트의 제품은 크게 전구체 기화이송 기술 사업부문과 스퍼터링 타겟 사업으로 나눌 수 있다.

전구체 기회이송 사업부문은 전구체의 기화이송을 위해 캐니스터, 초음파레벨센서, 기화기 등 각종 부품과 조립체이자 모듈인 펩(PEB: Precursor Evaporation Box) 등을 제조 판매하고 있다. 전구체는 ALD(Atomic Layer Deposition)라고 부르는 원자층 증착의 원소재라고 한다.

스퍼터링 타겟은 전자소자의 양산공정에 사용되는 스퍼터링 타겟 원소를 제조하고 판매하고 있다.

아무래도 전자부품 제조업을 하는 기업이라 해당 기술과 제품을 이해하기에는 관련 지식이 필요할 듯 하다. 하지만, 뒤에서도 느끼겠지만 기술력이 있는 기업으로 판단된다. 관련 특허를 22개 보유하고 있고, 정부과제도 8건 진행(3건 완료, 5건 진행중)하고 있다고 한다.

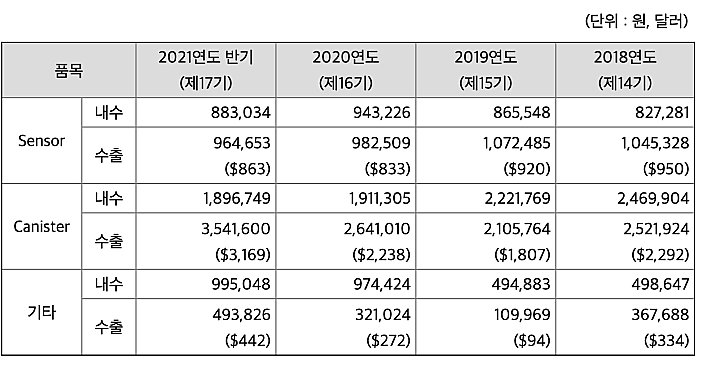

주요 제품 매출액을 살펴보면 아래와 같다. 위의 주요사업부문과 잘 매칭이 되지 않는다. 이를 맞춰보면 전구체 기화이송 사업이 매출액 10,904백만원, 스퍼터링 타겟 사업이 646백만원을 차지하고 있다. 전구체 기화이송 사업이 매출액의 거의 대부분을 차지하고 있는 것을 알 수 있다.

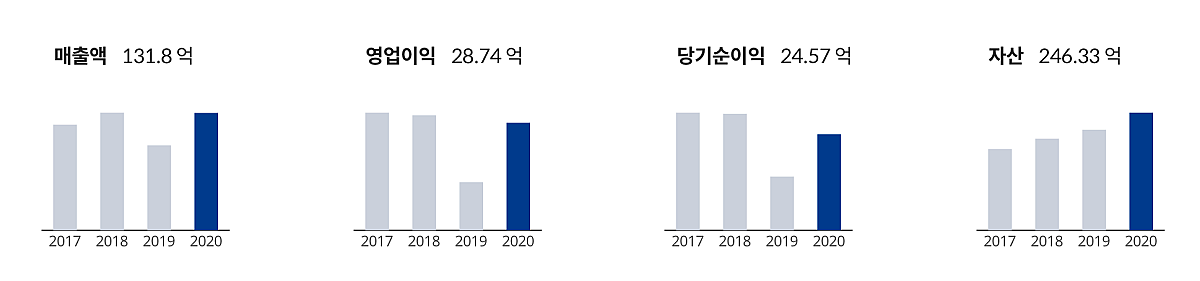

2020년 이후로 매출이 많이 상승하고 있다. 21년 반기에는 2020년 매출 80%이상을 벌써 달성했다.

반도체라 국내 매출이 많을 것으로 예상했지만, 수출 비중도 꽤 높다. 판매는 대부분 주문에 의해 이루어진다고 한다. 반도체와 디스플레이 분야의 고객사에 맞춤형 제품을 제공하고 있다.

최근 4년간의 매출액, 영업이익, 당기순이익을 살펴보면 아래와 같다.

위의 제품과 서비스 외에도 계속 기술개발을 하고 있다. 지오엘리먼트는 국내 최초로 300mm 반도체용 타겟을 국산화시킨 스퍼터링 타겟 제조사가 되었다고 한다. 국내 최초로 300mm 반도체 양산을 위한 알루미늄 Q300이라는 제품을 국산화하였고, 300mm WLP(Wafer Level Package) 티타늄과 구리의 양산공급을 성공시켰다.

지오엘리먼트 공모주 청약일정은?

지오엘리먼트의 공모주 청약일정은 아래와 같다. 총 공모주식수는 1,547,000주로 희망공모가는 7,600~8,700원이다. 상장 주관사는 NH투자증권이다.

- 수요예측: 2021.10.6 ~ 7

- 공모청약: 2021.10.12 ~ 13

- 배정공고 및 납입: 2021.10.15

- 환불일: 2021.10.15

- 상장일: 미정

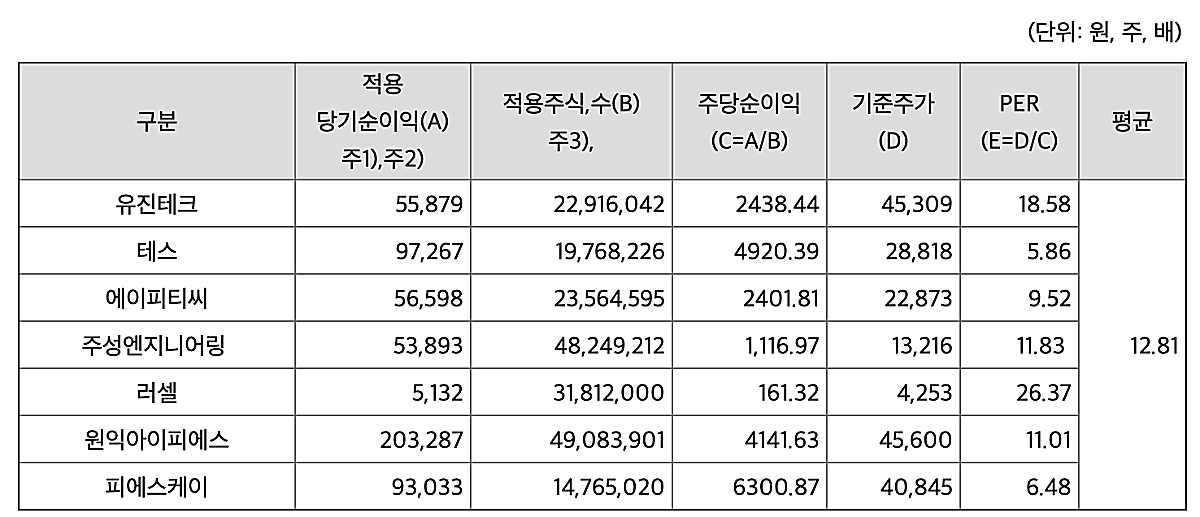

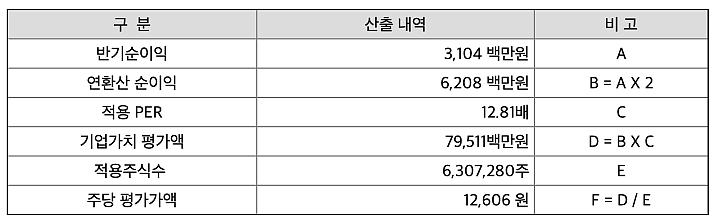

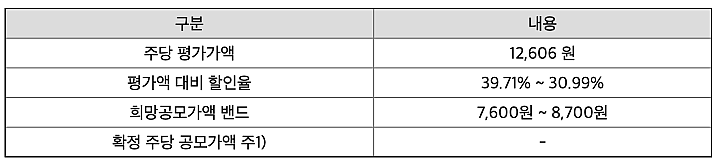

지오엘리먼트의 희망공모가 산정내역은 아래와 같다. 지오엘리먼트와 유사한 기업의 평균 PER을 구한다. 그리고 지오엘리먼트의 예상 순이익을 구한 후에, 이를 역산하여 주당평가금액을 산출한다. 여기에 할인율을 적용하면 희망공모가액이 나온다.

유사기업은 유진테크, 테스, 에이피티씨, 주성엔지니어링, 러셀, 원익아이피에스, 피에스케이로 선정하였다. 이들 기업의 평균 PER은 12.81이다.

다음 21년 반기 순이익을 기준으로 주당 평가금액 12,606원을 산출하였다.

할인율을 적용하여 희망공모가액은 7,600~8,700원이 나왔다.

오늘은 이렇게 지오엘리먼트 공모주 청약-주관사와 청약일정, 상장일 등에 대해서 알아보았다. 반도체 방막증착 공정과 금속배선 공정에 기술력이 있는 기업이라는 것은 알 수 있었다. 하지만, 앞으로 성장성을 어떻게 평가해야 할 지는 어려운 것 같다. 최근에는 반도체에 대한 수요가 늘어나면서 21년 매출액이 많이 증가한 것으로 보인다. 향후에도 이 추세를 이어갈 수 있을지, 앞으로 성장성을 얼마나 높게 판단하는지가 투자에 중요한 포인트가 될 듯 하다.

* 이 포스팅은 투자 권유의 목적이 아닙니다. 모든 투자에 대한 책임은 본인에게 있습니다.

'주식 > 공모주' 카테고리의 다른 글

| 공모주 청약 방법과 투자 수익률 알아보기 (1) | 2021.11.11 |

|---|---|

| 알비더블유(RBW) 공모주 청약 방법 및 일정-상장일, 주관사 등?! (0) | 2021.10.17 |

| 엔켐 공모주 청약방법 및 - 일정 상장일, 주관사 등?! (0) | 2021.10.06 |

| 지앤비에스엔지니어링 공모주 청약방법 및 일정-상장일,주관사 등?! (2) | 2021.10.05 |

| 차백신연구소 공모주 청약방법 및 일정-상장일,주관사 등?! (2) | 2021.09.26 |

| 21년 하반기 공모주 수익률, 성적표는?! (10) | 2021.09.25 |

| 비트나인 공모주 청약-주관사와 청약일정, 상장일 알아보기 (2) | 2021.09.20 |

| 카카오페이 공모주 청약 10월 일정 - 청약방법, 상장일, 주관사는?! (2) | 2021.09.20 |